A digitális fizetési megoldások rohamos terjedésével a halasztott fizetési (Buy Now Pay Later, BNPL) szolgáltatások egyre népszerűbbek lettek a fogyasztók körében. Ezek a megoldások lehetővé teszik a vásárlók számára, hogy azonnal megvásároljanak termékeket vagy szolgáltatásokat, majd később, előre meghatározott részletekben fizessék ki az árát. Bár a fogyasztók többsége kifejezetten elégedett ezzel a fizetési modellel, a PYMNTS Intelligence legújabb kutatása rámutat arra, hogy a Z generáció – azaz a 1990-es évek közepétől a 2000-es évek elejéig születettek – szerint van még hova fejlődni e téren.

A számok nem hazudnak

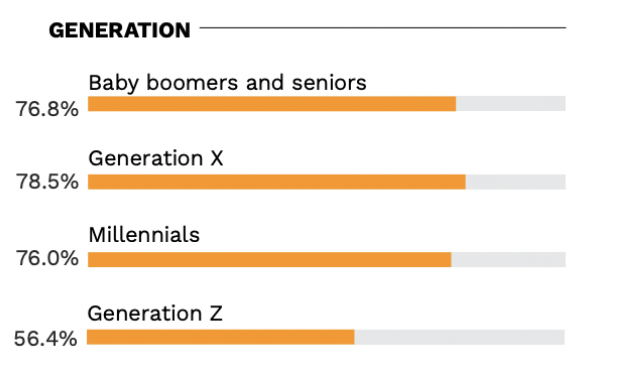

A Tracking the Digital Payments Takeover: What BNPL Needs to Win Wider Adoption című jelentés, amelyet a PYMNTS az Amazon Web Services-szel közösen készített, több mint 3100 fogyasztó megkérdezésén alapul. A kutatás a halasztott fizetés használatát és a fogyasztói tapasztalatokat vizsgálta. Noha a BNPL-t használó fogyasztók széles körben nagyon elégedettek a rendelkezésre álló lehetőségekkel, az eredmények szerint a Z generáció esetében csupán 56 százalék nyilatkozott így, ami jelentősen elmarad a többi generációtól. Ez az arány az X generáció esetében volt a legmagasabb (78.5%), őket követik nem sokkal lemaradva a Baby Boomerek (76.8%) és az Y generáció (76%).

Ez a megállapítás különösen fontos, tekintettel arra, hogy a Z generáció kulcsfontosságú célcsoportja a BNPL szolgáltatóknak. A PYMNTS Intelligence egy másik jelentésében azt találta, hogy ha a BNPL nem állna rendelkezésre egy adott vásárlás esetén, a Z generáció 27 százaléka inkább nem vásárolná meg a terméket.

A The Credit Economy: How Younger Consumers Make Credit Decisions című tanulmány továbbá feltárja, hogy a Z generáció elsősorban inkább a praktikus, kisebb értékű vásárlásokra használja a BNPL-t, mint például ruházat (39%), élelmiszer- és éttermi vásárlások. Ezzel szemben a baby boomerek és az idősebbek nagyobb értékű árucikkekre, például bútorokra használják inkább ezt a fizetési módot.

Következtetések

A BNPL szolgáltatóknak érdemes figyelembe venniük a Z generáció igényeit és elvárásait, mivel ez a demográfiai csoport jelentős növekedési potenciállal rendelkezik a digitális fizetési piacon. A szolgáltatások finomhangolása, a felhasználói élmény javítása és a kisebb értékű vásárlásokra való összpontosítás kulcsfontosságú lehet a Z generáció elégedettségének növelésében és a BNPL megoldások szélesebb körű elfogadásában. A személyre szabott ajánlatok és rugalmasabb fizetési lehetőségek bevezetése, valamint az átláthatóság és az edukáció erősítése további lépések lehetnek ezen úton.

A kutatások rávilágítanak arra is, hogy a Z generáció számára nem csak a termékek vagy szolgáltatások azonnali elérhetősége vonzó a BNPL megoldásokban, hanem az a lehetőség is, hogy kezelni tudják saját pénzügyeiket anélkül, hogy hosszú távú adósságot halmoznának fel. Ez a generáció kifejezetten értékeli a pénzügyi függetlenséget és a felelősségteljes költekezést, ami alátámasztja a BNPL szolgáltatások iránti érdeklődésüket.

A BNPL szolgáltatóknak tehát nem csak a technológiai innovációra és a pénzügyi termékek fejlesztésére kell összpontosítaniuk, hanem a fogyasztói magatartás és preferenciák mélyreható megértésére is. Ezen belül kiemelten fontos a Z generáció igényeinek kielégítése, hiszen ők azok, akik meghatározhatják a jövő pénzügyi szolgáltatásainak irányát.

(Forrás: PYMNTS)

(Címlapkép: Depositphotos)