Nem számít ki vagy, nincs számodra elérhetetlen cél – valami ilyesmiről szól az amerikai álom ígérete. Az ország hagyományos bankjai mégsem hajlandók kiszolgálni azokat a lakosokat, akik nem tudnak stabil pénzügyi hátteret felmutatni. A fintech szektor üdvöskéinek számító neobankok azt mondták változtatnak ezen és milliókat segítenek ki a nehézségekből. Egy évtized után egy friss botrány apropóján mérleget vontunk az amerikai neobankok teljesítményéből és aggasztó következtetésekre jutottunk.

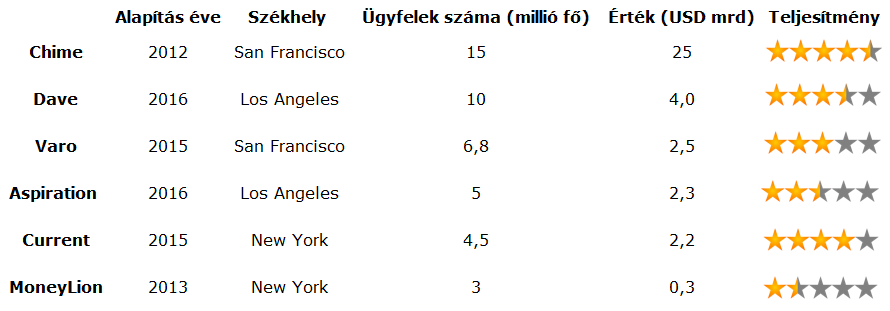

Jelenleg hat szereplő emelkedik ki a mezőnyből, ők mindannyian több, mint 3 millió regisztrált ügyféllel rendelkeznek, vagyis a felnőtt lakosság legalább 1 százalékát lefedik. Közülük négyen egyértelmű jeleit mutatják annak, hogy nem tudnak felnőni ígéreteikhez. Kérdőjelek a másik két szereplővel kapcsolatban is vannak, de ezek már inkább a neobanki modell gyengeségeiről árulkodnak.

A tőzsdei jelenlét nem garancia a becsületességre

Rendhagyó módon a hatos legkisebb szereplőjével, a MoneyLion-nal kezdjük a felsorolást. A 2013-as alapítású fintech magát nem is neobanknak, hanem pénzügyi szuperappnak titulálja.

A pénzügyi szuperappok célja, hogy ügyfeleik minél több pénzügyi igényét ki tudják elégíteni, így egyre kevésbé legyen szükségük más pénzügyi szereplők szolgálataira. Egy teljes körű szuperappban például egyszerre érhetők el bankszámlák, mobilfizetési funkciók, megtakarítási számlák, vagyonkezelési és nyugdíj megtakarítási szolgáltatások, valamint a különböző jutalmak, hogy csak néhányat említsünk a közismert pénzügyi megoldások közül.

A pénzügyi szuperappok népszerűsége Európában és az USA-ban is alacsony, mert a fogyasztók többsége nem érzi biztonságosnak, hogy egy helyen tartsa minden pénzügyi adatát és szolgáltatását. Ázsiában sokkal általánosabb elfogadottságnak örvendenek. A MoneyLion szuperappos törekvései sem állnak valami jól, de nem is ez a legérdekesebb a tavaly ősszel 2,4 milliárd dolláros értéken tőzsdére kerülő vállalat kapcsán.

Néhány hete a Fintech Business Weekly írta meg, hogy az amerikai pénzügyi fogyasztóvédelmi hatóság (CFPB) beperelte a 3,3 millió ügyféllel rendelkező vállalatot. A vádak: a MoneyLion nem megfelelően alakította ki termékeit és az ezekhez tartozó előfizetési csomagokat, ezáltal megtévesztette ügyfeleit.

Fizess, hogy fizethess egy hitelért!

Lássuk mi történt pontosan! A vállalat néhány éve elkezdett mikrokölcsönöket kínálni ügyfeleinek. Az 500 dolláros kölcsönök elérésének előfeltétele volt egy előfizetési csomag igénybevétele, amihez 29 dolláros havidíj tartozott. Ez önmagában nem lett volna gond, ha a vállalat igazolni tudja, hogy az előfizetők további érdemi előnyöket érhettek el a csomag birtoklásával.

Ez nem volt így, a két másik “előny” egy előfizetői Facebook csoport (ezt menet közben meg is szüntették), valamint néhány funkció volt, ami hitelminősítésük javításában segítette a felhasználókat. Ezek viszont a csomag indulásáig ingyen elérhetők voltak, csak ekkor váltak a fizetős ajánlat részévé. A CFPB következtetése szerint az egész csomag kizárólag azért jött létre, hogy a 29 dolláros előfizetési díjat is be tudják szedni a mikrokölcsönhöz tartozó kamatok mellett. Nyilván ha azokat belekalkulálták volna a hitel költségeibe, az úgy kiszámolt THM már keveseket késztetett volna cselekvésre.

Segítő kéz helyett még egy ütés

Ezen a ponton bárkiben felmerülhet, hogy az előfizetési díj nem feltétlenül volt része a hitel költségeinek. Elvégre mégiscsak volt egy-két apró előnye a csomag elérésének. De az előfizetést nem lehetett lemondani a hitel futamideje alatt, pedig ezt a lehetőséget előzetesen megígérték az ügyfeleknek. Ráadásul havi 50 dollárt is be kellett fizetniük egy befektetési számlára. Ennek egy része a hitel fedezeteként szolgált arra az esetre, ha az ügyfél fizetésképtelenné válik.

Az elkerülhetetlen díjak és egyéb követelmények miatt egy egyéves, 500 dolláros hitel felvevője összesen 1464 dollárt kellett befizessen a vállalatnak. Ebből csupán 600 dollárt kapott vissza a sikeres visszafizetés esetén. Ez nem éppen az a pénzügyi szabadság és korrektség, amit szinte az összes neobank, így a MoneyLion is megígért a bankokból kiábrándult amerikai lakosságnak.

A hadsereg érzékeny pont az USA-ban

A másik súlyosbító tényező a hadsereg hitelezési határozat (Military Lending Act) megszegése. Ez kimondja, hogy egy pénzintézet sem hitelezhet 36 százalékos THM felett az amerikai haderő tagjainak. Ráadásul ebbe a 36 százalékba olyan tételek is beleszámítanak, amelyek sokszor legálisan kihagyhatók a THM kalkulációjából. Mivel a MoneyLion az ügyfél státuszára való tekintet nélkül a már említett feltételeket alkalmazta, megszegte a határozatot.

Ez a hiba most központi elemét képezi a CFPB által indított pernek. Mindennek politikai okai is vannak. Azzal, hogy a hadseregnek való törvénytelenül kemény hitelek miatt indítanak eljárást a MoneyLion-nal szemben, gyakorlatilag támadhatatlanná válik a per. Nincs az a politikai szereplő, aki bele merne kötni az USA hadseregének tagjait megrövidítő vállalat szankcionálásába. Ez az eset hatásosan szemlélteti, hogy az Egyesült Államokban sincs politikamentes szintje a szabályozásnak.

Noha a csőd és a működésképtelenné válás nem fenyegeti a MoneyLiont, meglehetősen nagy pofont szenved el most a fintech hitelessége, részvényeinek árfolyama eddig is nagy esést produkált. Nem jó hír ez a fintech szektornak, hiszen annak kritikusai előszeretettel kapaszkodnak bele az ilyen negatív esetekbe és vonják kétségbe a teljes ökoszisztéma őszinteségét. Pedig rengeteg az ígéretes, társadalmi értékteremtést végző vállalat. Ahogy az a folytatásból is kiderül, ők általában nem az amerikai neobankok közül kerülnek ki.

15 millió ügyfele van a legnagyobb nem banknak

A MoneyLion aktuális ügyét követően lássuk hogyan teljesítenek a többiek. Elsőként a Chime-on a sor, hiszen 15 millió ügyfelével messze a legnagyobb neobank az Egyesült Államokban. A 2012-es alapítású vállalat székhelye a Szilícium-völgyben, a startup világ legnagyobb központjában található. A Chime szép sikereket ért el az itteni befektetők körében, akik legutóbb 25 milliárd dollárra értékelték a tőzsdére készülő neobankot.

Ahogy a többség, úgy a Chime is a bankolatlan (bankszámlával nem rendelkező) és alulbankolt (vagyis nem megfelelően kiszolgált) lakosságot veszi célba szolgáltatásaival. Megoldásainak egy részét viszont megtévesztően mutatja be. Az egyik például lehetővé teszi, hogy az ügyfelek kamatmentesen férjenek hozzá fizetésükhoz két nappal a megszokott időpont előtt. A neobank szerint ez egy nagyon hasznos megoldás, ami tartósan nagyobb pénzügyi rugalmasságot ad az ügyfeleknek.

Igazából ez csak egysze jelent előnyt, amikor valóban két nappal korábban kapják kézhez a fizetésüket. Innentől kezdve ugyanolyan időközönként férnek hozzá a pénzükhöz az ügyfelek, mint korábban. Ez nem jelenti azt, hogy eseti jelleggel nem adhat fontos segítséget a funkció. A szándékosan téves kijelentések viszont olyan felhasználói szokásokat ösztönöznek, amelyek nem járnak valódi előrelépéssel az ügyfeleknek.

Ghosting a javából

Szintén kritikákat szült amikor tavaly nagyjából ezer ügyfél számláját szó nélkül bezárta a Chime. Az érintett ügyfelek közül volt, aki hónapokig nem fért hozzá a pénzéhez, pedig többen közülük minden megtakarításukat a Chime-nál vezetett számlájukon tartották.

Ezt az esetet a Pro Publica írta meg. Oknyomozó cikkükből kiderül, hogy az indokolatlan számlabezárások miatt a Chime nagyjából kétharmad annyi panaszt kapott, mint Amerika egyik legnagyobb bankja, a Wells Fargo és majd harmincszor annyit, mint a Goldman Sachs 5-6 millió ügyféllel rendelkező neobankja, a Marcus.

Vagyis méretarányosan nagyobb problémáról beszélünk, mint a hagyományos pénzintézetek vagy a közvetlen riválisok esetén. Az ezrer körüli mutató alacsonynak tűnhet, de az előzmény nélküli bezárások esetén jelentősnek számít. Ez a probléma semmiképp nem illik abba a képbe, amit a legtöbb fintech ki szeretne magáról alakítani. Esetükben épp a megbízhatóság és a rendelkezésre állás az egyik legfőbb előny.

A panaszok többségét azóta sikerült rendezni, a Chime kilátásai pedig még mindig erősek és a pénzügyi eredmények is javulnak. Egyes értesülések szerint 1-2 éven belül a nyereséges működés is elérhető. A legnagyobb tengerentúli neobanki sikersztorit nem törték meg az eddigi mulasztások.

Ilyen amikor valaki túlságosan szeret hitelezni

Az európai neobankok egyik jellegzetessége, hogy még csak ismerkednek a hitelezéssel és inkább egyedi digitális megoldásokkal igyekeznek kitűnni a mezőnyből. Amerikában az utóbbi trend kevésbé van jelen, viszont már az egészen fiatal kihívók is elkezdik a kisebb hitelek folyósítását.

Így tett annak idején a 2016-os alapítású, Los Angeles-i központú Dave is. Az USA második legnagyobb, több, mint 10 millió ügyféllel rendelkező neobankja a legfrissebb adatok szerint 4 milliárd dollárt ér. A Dave legfontosabb feladatának a pénzügyi demokratizáció előremozdítását tekinti. Ez számukra papíron azt jelenti, hogy segítik a sérülékeny anyagi helyzetben lévő fogyasztókat az értékes pénzügyi megoldások elérésében. Így idővel azok is egyenesbe tudnak jönni, akik hosszú ideje küszködnek anyagi gondokkal. Nagyszerűen hangzik, nem?

Nem teljesen, mert a Dave egy meglehetősen veszélyes marketing stratégiát választott az általa kínált készpénz-előlegek népszerűsítésére. A szolgáltatás keretein belül az ügyfelek díjak ellenében azonnal kisebb összegekhez juthatnak. A Dave küldött nekik egy emailt, amiben felhívta figyelmüket egy nyereményszerzési lehetőségre: aki a promóciós időszakban készpénz-előleget igényel a neobanknál az részt vehet egy sorsolásban és egyike lehet az öt nyertesnek. A nyeremény fejenként 1000 dollár volt.

Nagy hiba az ügyfél hiányosságainak kihasználása

Már önmagában az is vegyes érzéseket szülhet, hogy nyereményjátékokkal ösztönzik az ügyfeleket egy mikrokölcsön igénylésére. Ideális esetben az erre vonatkozó igény felmerülése előfeltétele a hitelezésnek, de nyilván nem bűn felhívni a figyelmet egy ilyen lehetőségre.

Jason Mikula, a Fintech Business Weekly hírlevél szerzője ugyanakkor rámutatott arra, hogy a Dave tudatosan megtévesztő kommunikációs fogásokhoz folyamodott a sikeres ösztönzés érdekében. A szövegben szándékosan számokkal írtak le egy olyan kifejezést, amit általában betűkkel szokás. Légy az öt nyertes egyike helyett fordítás valahogy így hangzik: légy te 1 az 5 nyertes közül.

Az amerikai lakosság viszont közismerten hadilábon áll a számokkal és a valószínűségszámítással. Látatlanul borítékolható, hogy rengetegen úgy értelmezték, minden ötödik résztvevő nyerni fog. Az, hogy egy viszonylag közeli határidőt is megadtak a részvételhez tovább növeli az ügyfelekre helyezett nyomást és a FOMO hatás kiváltásának szándékára utal.

A FOMO az angol fear of missing out kifejezés mozaikszava, magyarul a lemaradástól való félelmet jelenti. Általában arra a jelenségre utal, amikor valaki folyamatosan késztetést érez a különböző történések, lehetőségek nyomon követésére, nehogy kimaradjon egy szórakozási, befektetési vagy egyéb lehetőségből azért, mert nem értesült róla időben.

A Dave marketing csapata valószínűleg pontosan tudja, hogy a többség nagyon örülne annak az 1000 dollárnak és a jelek szerint mindent meg is tettek azért, hogy ezt a szükségletüket kiaknázzák. Szabálysértés nem történt, de Mikula jogosan mutat rá az újabb visszás viselkedésre. Nem szerencsés, ha egy neobank – amely ráadásul pénzügyi demokratizációt ígér – kalkuláltan épít saját ügyfeleinek hiányosságaira azért, hogy aztán hitelezhessen nekik.

Imádják a hírességek az Aspirationt

Listánkon az Aspiration következik. A fintech székhelye Kaliforniában található. Ez a közelség a hollywoodi filmiparhoz és annak sztárjaihoz már többször hasznosnak bizonyult az Aspirationnek. A befektetők sorában például olyan nagy nevekkel találkozunk, mint Leonardo DiCaprio, Orlando Bloom és Robert Downey Jr.

Ezek a hírességek környezettudatos, a klímaváltozásnak nagy figyelmet szentelő személyként élnek a köztudatban. Maga az Aspiration is hasonló képet szeretne magáról kialakítani. Ennek a folyamatnak vannak kézzelfogható, szép eredményei.

A termékpalettán számos hasznos funkció segíti az ügyfeleket a fenntarthatóbb életmód kialakításában. Kapnak például egy személyes hatás pontszámot, ami megmutatja mennyire élnek környezetbarát életet. Az előrelépés érdekében pedig jelentős, akár 20-30 százalékos kedvezmények mellett vásárolhatnak bizonyítottan fenntartható kereskedőknél.

Jól hangzó ígéretekből sincs hiány. Az Aspiration azt mondja, az ügyfelek minden tranzakciója után elültet a nevükben egy fát, hogy így segítsék a levegőben található szén-dioxid megkötését. Ráadásul a számlákra helyezett pénzből nem hiteleznek fosszilis energiahordozók kitermelésével foglalkozó vállalatoknak. Ezek olyan vállalások, amelyek valóban ritkának számítanak a pénzügyi szektorban. Valahol érthető, hogy az Aspiration mostanra elérte az 5 milliós ügyfélszámot és a 2,3 milliárd dolláros értékeltséget.

A zöld neobank, ami annyira nem is zöld

Miközben a zöld termékek globálisan is a legjobbak közé repítik a neobankot, az impozáns ígéretek már sokkal kevésbé állják meg a helyüket egy behatóbb vizsgálatot követően. Ezt ismét a Pro Publica végezte el, az eredmény pedig a greenwashing meglétére utal.

A greenwashing egy olyan reklámstratégia, melynek során egy vállalat környezetbarátnak tetteti magát vagy egyes termékeit, szolgáltatásait. Az így eljáró vállalatok jellemzően a lakosságnak azt a tulajdonságát használják ki, hogy szoronganak a klímaváltozás miatt, ezért szeretnék elhinni a jó híreket a témában. Épp ez adja azonban a greenwashing legnagyobb veszélyét is: téves biztonságérzetet kelt, ami csökkenti a cselekvési kedvet és idővel rezignáltságot szül.

Az Aspiration esetén a faültetéseknél egy konkrét hazugságot is sikerült felfedni. A vállalat azt állította, hogy 35 millió fát ültetett már el ügyfelei nevében, ez a szám viszont valójában csak 12 millió. A két szám közötti háromszoros szorzó nem egy átmeneti csúszásra, inkább módszeres elmaradásra utal.

Optikailag az sem néz ki jól, hogy az Aspiration csemeténként 10 centből ültet el egy fát az erre szakosodott partnereivel. Vásárláskor viszont mindig felkerekítik az ügyfelek által fizetett összeget a legközelebbi egész számra, a különbözetet pedig elteszik. Vagyis ha valaki 9,19 dollárt fizet, a neobank 81 centet rak el és ebből csak tízet költ el a faültetésre. A cselekvés ebben ez esetben 810 százalékos hozammal megy végbe, ami azért eléggé belerondít a bolygó megmenetéséről szóló narratívába.

A számat nézd, ne a kezemet!

A kijelentés, hogy az ügyfelek pénzéből nem hiteleznek fosszilis energiahordozókat kitermelő vállalatoknak a jelek szerint igaz. Ez már egy dicséretes tény, de megint rontja a hitelességet, hogy maga az Aspiration viszont intenzíven fektet ilyen tevékenységet végző cégekbe.

Ez a greenwashing kifinomultabb esete, mivel nem tartalmaz hatugsát, szemben a faültetéssel, ahol valótlanságokat állított a neobank. Viszont azzal, hogy úgy tesz mintha elfogadhatatlan partnernek tekintené az olajvállalatokat, majd rengeteg pénzt fektet a szektorba, az Aspiration aláássa a saját küldetésének komolyságát. Ennek ellenére nemrég kiderült, hogy kiemelt szponzorként jelennek majd meg a Los Angeles Clippers kosárlabda csapat új stadionjában, néhány éven belül pedig a tőzsdére is kijutnának.

Ez a történet látszólag elüt az eddigiektől, hiszen azok főleg a sérülékeny fogyasztókról szóltak, itt pedig a klímaváltozás van a középpontban. Valójában viszont ugyanaz történik. Az amerikai neobankok épp azon a területen hasalnak el, ahol a legnagyobbat ígérik az embereknek. Ez az átívelő trend áll a szektor erősödő negatív megítélése mögött.

Eddig nem jött be a forradalmi vállalkozás

A négy igazán problémás esetet már górcső alá vettük, de ketten még nem kerültek sorra a nagy hatosból. A Varo Bank esetén feltűnő, hogy csak az ő nevükben jelenik meg a bank szó. Ez nem egyéni döntés kérdése, a Varo egyedüliként rendelkezik teljes körű banki engedéllyel a legnagyobb neobankok közül. A többiek úgynevezett partner bankokkal állnak együttműködésben, az ő engedélyük segítségével képesek szabályozott pénzügyi szolgáltatásokat nyújtani. A Chime korábban gondba is került amiért banknak nevezte magát. A piacvezető neobank végül a szabályozó vehemens felszólítására kénytelen volt felhagyni ezzel a fals kommunikációs taktikával.

A banki engedély olyan robusztus háttérrel és hitelességgel ruházza fel a Varót sokak szemében, amiből logikusan következnének a nagy sikerek. Ezek viszon a gyakorlatban nem érkeztek meg. A fintech két éve szerezte meg az engedélyt, amelyre rengeteg pénzt, időt és energiát költött. Akkor azt várták, hogy jelentősen növelni tudják majd az ügyfelek biztonságérzetét, így egyre többen tartanak majd nagyobb összegeket a náluk vezetett számlájukon.

Ennek épp az ellenkezője történt. 2020 utolsó negyedévében a Varo félmillió ügyféllel rendelkezett, akik fejenként nagyjából 600 dollárt tartottak a számlájukon. Alig több, mint egy évvel később, 2022 első negyedévében az ügyfelek száma már 4 millió felett mozgott (most ez egyébként 6,8 millión áll), de a betétek átlagos mérete mindössze 83 dollárra csökkent. Sokat elárul a fintech szektor visszás befektetéseiről, hogy ilyen adatok mellett is 2,5 milliárd dollárt ér befektetői szerint a Varo.

A Fintech Business Weekly elemzéséből kiderül, hogy az átlagos betétek ily mértékű csökkenése még a gyors ügyfél-akvizíció mellett sem normális. Elvégre a banki engedély mellé 250 ezer dollárig szövetségi betétbiztosítás jár. Ez azt jelenti, ennyi pénzt biztosan visszakapnak az ügyfelek még a bank csődje esetén is. Amint a 83 dolláros átlag mutatja, ezt a limitet a többség távolról sem használja ki. Egyelőre nemhogy nem látszik a banki engedély költségeinek megtérülése, az egész projekt egy nagy mellényúlásnak tűnik.

Tűpontos látlelet az amerikai neobankok nehézségeiről

Már csak azért is, mert a pénz kezd gyorsan elfogyni. A májusban publikált adatok szerint ha így folytatják a források elégetését, már az idei év végére felélhetik a készpénztartalékokat. Azóta a vállalat CEO-ja, Colin Walsh tisztázta, hogy jelentősen visszafogták a költségeket és már nincs szó ilyen végkimenetelről. Visszavettek a marketing költségekből és egy leépítést is végrehajtottak. Utóbbira egyértelműen szükség volt, ennek ellenére nem fest hízelgő képet a nemrég még a neobanki toplista élére kívánkozó vállalatról.

A Varo kudarcai egyben megmutatják a teljes szektor problémáinak forrását. Míg az európai neobankok a nagyon alacsony szintre leszorított bankközi jutalékok miatt kénytelenek alternatív bevételi forrásokat teremteni, amerikai társaiknak könnyebb dolga van. Az USA-ban átlag 2 százalékos bankközi jutalékot számítanak fel a debitkártyás fizetések után, ez pont tízszerese az EU-ban meghatározott plafonnak.

A bankközi jutalékot (interchange díj) mindig a kereskedő, azaz a fizetést fogadó fél bankja fizeti a kártyabirtokos, azaz a fizetést indító fél bankjának az elektronikus fizetések után. Az interchange díj lehetővé teszi, hogy a fizetési folyamat során minden fél a lehető legjobbat kapja, és hozzájárul a kibocsátó bank vásárláshoz kapcsolódó költségeihez - áll a Mastercard definíciójában.

A magasabb bankközi jutalékok előnyt jelentenek az amerikai oldalnak. Elvégre ők már abból szép összegekhez jutnak, ha az ügyfeleik rendszeresen használják a tőlük kapott kártyáikat. Ez a kényelem viszont visszafelé sült el.

Míg Európában a neobankok értékajánlatában megjelentek a vagyonkezelési és biztosítási termékek, valamint a további modern fintech megoldások, addig az USA-ban sokkal vékonyabb maradt a kínálat. Így alacsonyabb szinten ragadt az ottani neobankok vonzereje és nehezebben tudják megszólítani a hagyományos bankokból kiábrándult lakosságot. Nem véletlen, hogy a Varo is pánikszerűen keresi a kiugrási lehetőséget. Most például 5 százalékos megtakarítási kamatokat kínálnak azoknak, akik hozzájuk utaltatják a fizetésüket.

Nem akarnak lemaradni a legújabb trendekről

Már csak a New York-i Current maradt hátra, amely 4,5 millió ügyféllel rendelkezik. Az eddigiekkel ellentétben róluk még nem láttak napvilágot igazán aggasztó esetek vagy adatok, a legtöbb ügyfelektől érkező visszajelzést is pozitív végkicsengést jellemzi. Érdekesség még a vállalattal kapcsolatban, hogy saját maga hozta létre core banki rendszerét. A neobank tavaly tavasszal érte el az unikornis státuszt, értéke most 2,2 milliárd dollárra tehető.

A Current még a neobankok körében is látványos rugalmasságot mutat, általában gyorsan reagál az új trendekre. Az egyik ilyen a családi bankolás, vagyis a 18 év alattiak pénzügyi megoldásokkal és edukációs tartalmakkal való kiszolgálása volt. A Current rendelkezik is egy dedikáltan nekik szóló számlacsomaggal, sőt eredetileg családi bankként kezdte meg működését. Bár ez a csomag mára mélységét tekintve elmarad a specializált szereplőktől, a hagyományos bankok és neobankok mezőnyében bőven megállja a helyét.

Homályosak a digitális eszközökkel kapcsolatos tervek

Hasonlóan nagy figyelemmel követik a vállalatnál a kriptovaluták és egyéb digitális eszközök előretörését. Ez egyébként a Dave-ről is elmondható, ebben az értelemben ők ketten emelkednek ki a jelen cikkben tárgyalt hatos mezőnyből. A Current idén tavasszal jelentette be, hogy hamarosan DeFi megoldások kínálatába kezd, hogy biztonságos környezetben tegye elérhetővé az ezek által kínált előnyöket ügyfeleinek.

A DeFi mozaikszó a Decentralized Finance szavakat foglalja magában. Ez a megnevezés azokat a decentralizált megoldásokat fedi, melyek a blokklánc technológiára épülnek. Az ilyen megoldások a digitális eszközökön és eljárásokon, okosszerződéseken és decentralizált alkalmazásokon (DApps) alapuló nyilvános pénzügyi rendszereket jelentik. A DeFi célja a pénzügyi közvetítők (bankok, biztosítók, pénzforgalmi szolgáltatók), tehát a harmadik felek kizárása a pénzügyi rendszerekből, ezzel peer-to-peer (személyek közötti) piacteret létrehozva a felhasználók számára.

A Current DeFi termékekkel kapcsolatos nagy terveiről kevés részlet ismert. Nem kizárt, hogy taktikusan bedobtak egy a fiatalok körében trendi kifejezést, a pontos irányt pedig csak idővel alakítják ki partnerükkel, az Acala DeFi hálózattal. Még ez sem feltétlenül lenne hiba, hiszen a neobank ügyfeleinek átlagéletkora 27 év. Ha valakit, ezt a korosztályt meg lehet fogni a digitális eszközökkel kapcsolatos újdonságokkal.

Az Insider Intelligence elemzése szerint nagy potenciál lehet a DeFi megoldásokban a Current szempontjából. Ez a hibrid megközelítés (decentralizált megoldások egy centralizált platformon) lehetővé tehetik a vállalatnak, hogy a megszokottnál magasabb kamatokat kínáljon az ügyfelek kriptovalutában lekötött betéteire. A közeljövőben alighanem a DeFi törekvések pontos részletei jelentik majd az egyik legizgalmasabb fejleményt a Current háza tájáról.

Az elmaradt amerikai álom

Hosszúra nyúlt elemzésünk végéhez érve kijelenthetjük, nem a terv szerint halad a neobankok hódítása az USA-ban. A hat legnagyobb szereplő változó tempóban szerzi az ügyfeleket, de az impozáns számok ellenére nem sikerült a nyereséges működés közelébe kerülniük. Egyesek kifejezetten káros stratégiákat alkalmaznak az anyagi siker érdekében, melyek sokszor az ügyfelek megtévesztésén és csőbe húzásán alapszanak.

A kreativitás hiánya nagyban hozzájárult a demoralizáló helyzet kialakulásához. Az EU-shoz képest magas bankközi jutalékok miatt a neobankok nem végeztek elég jó munkát a termékfejlesztés terén. Ügyfeleik emiatt továbbra is számos kielégítetlen pénzügyi szükséglettel rendelkeznek. Ez az egyik legfontosabb megoldandó feladat a piacvezető Chime és üldözői számára ha meg szeretnék fordítani a dolgok állását.

Ebben az összeállításban szándékosan a problémák kerültek kiemelésre. Ki kell azonban emelni, hogy a pellengérre állított lépések többségét a hagyományos bankok többsége is rendre elköveti. Nem kell tehát temetni a neobankokat. Technológiai fejlettségüknek, viszonylagos agilitásuknak és befektetőik eddigi optimizmusának köszönhetően a sikerhez szükséges eszközök ott vannak a kezükben.

Az, hogy most mégsem bántunk velük kesztyűs kézzel nagyrészt az elmúlt években felhalmozott tetemes adósságuknak szól. Annak az ígéretnek, hogy a hónapról hónapra élő kisemberek is számíthatnak valakire az amerikai pénzügyi szektor botrányoktól és módszeres kizsákmányolástól hangos falai között. A pillanatnyi helyzet láttán egy biztos: a megváltó kiléte továbbra is ismeretlen.

(Borító: Depositphotos)