A fintech vállalatok értékeltsége az utóbbi években gyors ütemben, folyamatosan nőtt. A szektor piaci részesedése a mobiltelefon-adaptációk gyarapodásával és a digitalizációval párhuzamosan érdemben emelkedett. 2015 és 2020 között az éves összesített kockázati tőkebefektetések (VC) értéke 19,4 milliárd dollárról 33,3 milliárd dollárra nőtt, ami évi 17 százalékos növekedés.

A szektor szárnyal: 2019 óta a globális kockázatitőke-befektetések 20 százalékát fintechek vitték el. A tetőpontot a pandémia idején érte el a piac, amikor még erőteljesebben megnőtt az igény a digitális megoldások iránt. Ez pedig még nagyobb befektetésekhez és cégértékek ugrásához vezetett. 2021-re a fintechek összesített tőzsdei kapitalzációja elérte az 1,3 ezermilliárd dollárt, és 166 új fintech unikornis (legalább egymilliárd dolláros cégértékkel rendelkező vállalkozás) született.

A befektetők elzárták a csapokat

A bőség időszaka 2022-ben véget ért. A geopolitikai feszültségek (orosz-ukrán háború) és a gazdasági válság hatására konzervatív stratégiára váltottak a hagyományos befektetők és a fedezeti alapok is. Emellett a fintech cégek értékének növekedése nem mindig volt konzisztens a pénzügyi eredményeikkel – a tőzsdén kereskedett fintech cégek több, mint fele ugyanis továbbra sem nyereséges. Ennek hatására tovább csökkent a befektetői hajlandóság.

A fintech piaci lufi kipukkant, kísértetiesen hasonló módon a kétezres évek legelején bekövetkezett “dotcom” lufihoz. Akkoriban a befektetők internetes cégekbe fektettek be hatalmas összegeket – aminek az alacsony kamatkörnyezet, kedvező adózási struktúra és a pénzbőség is megágyazott – annak ellenére, hogy közel sem képviseltek akkora értéket, mint amennyire a piac árazta azokat. Hasonlóan ahhoz, ami az elmúlt években lejátszódott.

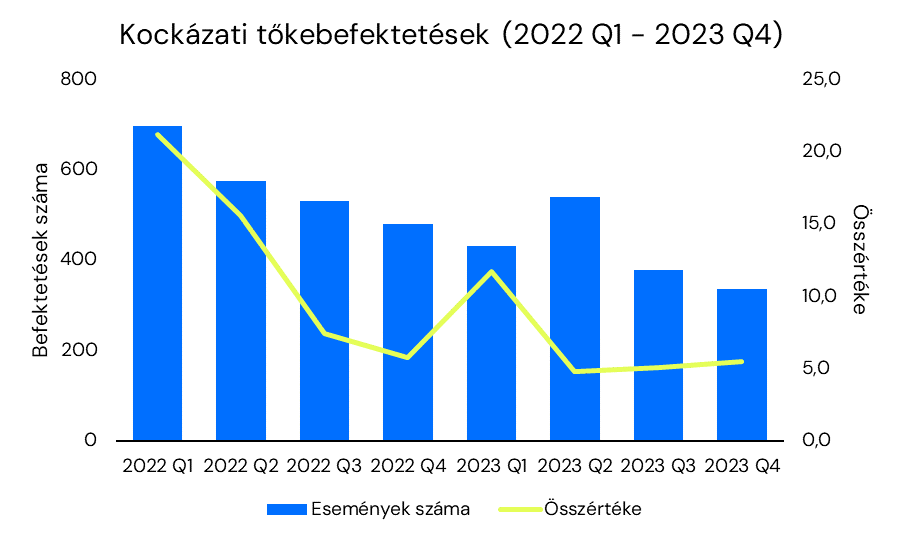

Már 2022 első negyedévében jelentősen visszaesett a fintech piacra beáramló tőke, éves összevetésben pedig 40 százalékkal zuhant a 2021-es csúcshoz képest. A tőkeszáraz időszak az idén is folytatódott: 2023 második negyedévétől eltekintve folyamatos volt a csökkenő trend. Idén eddig a tavalyi évhez képest 26 százalékkal zsugorodott a tőkefinanszírozási események száma, és 46 százalékkal a finanszírozások összértéke.

Szükség volt a korrekcióra

A tőkeemelések visszaesését a kedvezőtlen gazdasági körülmények mellett a fintech vállalatok pénzügyi eredményének hiánya is okozta. A cégérték növekedés ugyanis gyakran nem volt arányos a vállalatok teljesítményével – a tőzsdén kereskedett fintech cégek több, mint 50 százaléka nem nyereséges. Sőt, a Boston Consulting Group (BCG) kutatása szerint a világszinten működő 450 neobanknak mindössze 5 százaléka volt nyereséges 2022-ben.

A profit hiánya finanszírozást követel, a tőke azonban már nem érhető el olyan mértékben, mint 2021-ben volt. A magas inflációra a központi bankok az alapkamatok emelésével reagáltak, ami nehezíti a tőkeemelést. Emellett a profitabilitás hiánya miatt a kockázati tőkebefektetők és magántőkealapok sem tudnak eredményeket felmutatni a saját befektetőiknek, ami szintén megnehezíti a tőkebevonásokat.

A befektetők a nyereségességet tekintik ma már az elsődleges befektetési szempontnak. A cégérték megállapításához használt szorzószámokat pedig a software-as-a-service (SaaS) iparágban alkalmazott mutatók helyett a pénzügyi szektorban jellemző értékekre cserélték. A SaaS szektorban működő cégek mutatói, például a bruttó marzs, ugyanis általában jelentősen magasabbak a pénzügyi szektornál.

Visszatértek a giga fordulók

Ezen együtthatók miatt a finanszírozásra kényszerülő vállalatok gyakran jelentősen alacsonyabb cégértékkel és magasabb tulajdonrész átadásával tudnak tőkét bevonni mint korábban. A magánkézben lévő fintechek által bevont tőke így drasztikusan csökkent a tőkebevonás minden fázisában 2022-ben.

Azonban megfigyelhető, hogy a tőkefinanszírozások összértéke és az események átlagos értéke is folyamatosan növekedni tudott 2023 második negyedéve óta, amely főleg a “giga fordulók” – a 100 millió dollár feletti tőkebevonások – visszatérésével magyarázható. A trend még jobban kirajzolódik, ha a Stripe 2023 márciusában lezárt 6,5 milliárd dollár értékű kivételes fordulóját figyelmen kívül vesszük.

A tendencia arra utal, hogy a kezdeti fázisban lévő fintech startupok továbbra is nehezen férnek hozzá a tőkéhez, a nagyobb vállalatok viszont egyre nagyobb befektetői bizalmat élveznek.

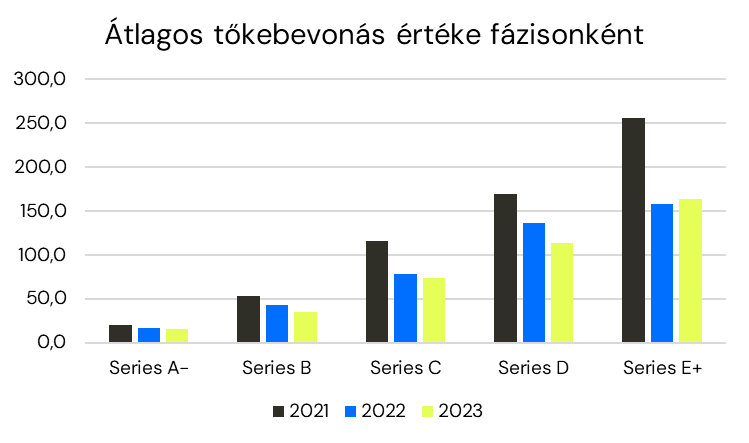

A növekedési fázisban lévő (Series E+) vállalatok néztek szembe leginkább nehézségekkel két évvel ezelőtt. A Series E+ cégek által bevont finanszírozás átlagos értéke 2022-ben közel 40 százalékot esett. Tavaly azonban, a giga fordulók visszatérésével, 2022-höz képest közel 4 százalékot javult a növekedési fázisban lévő startupok által bevont tőke átlagos értéke. Ezzel a Series E+ az egyetlen startup fázis, ahol javulás történt két évvel ezelőtthöz képest.

A cégértékek is hatalmasat zuhantak. Kifejezetten a nagyobb, növekedési fázisban lévő fintech startupokat érte jelentős értékvesztés: a nagyobb startupok medián cégértéke 59,7 százalékkal csökkent 2022-ben és a trend 2023-ban is folytatódott:

- A Revolut két nagy befektetője több, mint 40 százalékkal csökkentette a részesedésének értékét.

- Az Atom Bankban lévő részesedését a Schroders magántőkealap 31 százalékkal értékelte le.

- A Freetradenél pedig a belső cégérték 65 százalékkal csökkent.

A tőzsde jól teljesít

A tőzsdei fintechek menetelése 2020-ban indulti: az F-Prime Index közel 100 százalékkal nőtt 12 hónap leforgása alatt. A korrekció azonban már 2021 végén elkezdődött, és 2022-ben 72 százalékkal zuhant az indexben szereplő cégek piaci kapitalizációja.

Az idén azonban erősen teljesítenek a tőzsdén kereskedett fintech vállalatok. A tavalyi zuhanást követően idén 90 százalékkal nőtt az F-Prime Index. Az emelkedést többek között olyan részvények támogatták, mint a latin-amerikai Nubank, az Upstart vagy az Affirm.

Fókuszban a profitabilitás

A fintechek és befektetőik 2022 előtt egy célt tartottak szem előtt: a minél nagyobb bevétel- és ügyfélszám növekedést, azzal a szemlélettel, hogy a profitabilitás majd jön egyszer ezek következményeként. A megváltozott piaci körülmények miatt azonban likviditási problémákkal találták szemben magukat a cégek, így előtérbe került a profitabilitás mielőbbi megteremtése a csőd elkerülésének érdekében.

Ennek egyik módja a működési modell megváltoztatása, nagy hangsúlyt fektetve a költségek csökkentésére. Egy McKinsey tanulmány azt találta, hogy a nyereséges és veszteséges fintech cégek között a különbség a kiadások kezelésében volt, nem pedig a bevételek növekedésében. A nyereséges fintechek átlagosan 3 százalékos kiadás csökkenést könyveltek el, míg a veszteséges vállalatok költségei 27 százalékkal nőttek 2022-ben.

Fintech vállalatok a kimért növekedést célozták meg, amelynek első lépcsőfoka az alaptevékenység megerősítése, majd a tevékenység kiterjesztése mellék szegmensekbe és új földrajzi térségekbe. A Klarna például a stabil alapokra helyezett főtevékenységét (BNPL) fokozatosan egyre több országban tette elérhetővé – nemrégiben Magyarországra is kiterjesztette a szolgáltatásait.

A neobankok mindössze 5 százaléka tudott nyereséget felmutatni 2022-ben. A néhány nyereséges neobanknak egy része banki engedéllyel működik, ami lehetővé teszi számukra például a kölcsönök nyújtását. A Monzo lakossági hiteleket, a Starling Bank a kkv-szegmensnek nyújt hiteleket, a Zopa termékportfoliójában pedig megtakarítási számlák és hitelkártyák szerepelnek. A Revolut idén tette közzé – hosszú késéssel – a 2022-re vonatkozó beszámolóját és beállt a nyereséges neobankok sorába. A litván eredetű vállalat megtriplázta nyereségét, amelyet a kriptókereskedés hajtott erősen.

Profitabilitás felvásárlásokkal

A nyereséghez vezető lépéseket gyakran felvásárlásokkal teljesítették fintechek, főleg a neobankok. A felvásárlásokat szintén támogatja, hogy a szűk likviditási helyzetben lévő vállalatok alacsonyabb értékeltség mellett akvirálhatók. Ennek hatására mind a horizontális, mind a vertikális felvásárlások jellemzővé váltak.

Az Albo, mexikói neobank a delt.ai, digitális pénzügyi szolgáltató felvásárlásával vállalati ügyfeleknek terjeszti ki a szolgáltatásait. A Jupiter, indiai neobank pedig a SumHR, HR szoftver szolgáltató felvásárlásával az eddig is népszerű “salary account” (fizetési számla) szolgáltatását fejlesztette tovább.

Törökország legnagyobb neobankja, a Papara a spanyol Rebellion-t vásárolta fel, így hivatalosan is belépett az EU piacára. Emellett a Société Générale, francia inkumbens bank, felvásárolta a Shine, francia neobankot, amely több mint 70 ezer kisvállalkozónak nyújtott pénzügyi szolgáltatásokat. A nagybank ezzel már a negyedik fintech felvásárlását zárta le 2015 óta.

Hasonlóan horizontális felvásárlást zárt le 2021-ben a CoinCash. A legnagyobb magyar kripto kereskedési platform, a közvetlen versenytársát, a MrCoint akvirálta.

Mi várható a piacon?

A piaci tendenciák a dotcom lufihoz hasonlíthatóak. A korábban felvázolt hasonlóságok mellett a két válság kimenetele is hasonlóan alakul. A dotcom lufi kipukkanását követően sok internetes vállalat jelentett csődöt, és sok befektetés veszett kárba. Azok a vállalatok ugyanakkor, amelyek túlélték a krízist stabil alapokat teremtettek a hatalmas jövőbeli sikereikhez – ez látható az eBay, az Amazon vagy a Booking (korábban Priceline) példáján keresztül.

A fintech piacon is ez várható, és a tendenciák is ezt mutatják. Számos fintech ment csődbe az elmúlt években, amely korábban több százmilliós értékben vont be tőkét – például a Nirvana Money, a Fast, a Reali, vagy a magyar Koin. Azon fintechek, amelyek képesek megtalálni a fenntartható növekedés és a nyereségesség egyensúlyát, várhatóan megalapozzák a következő évek sikereit a pénzügyi szektorban.

(Forrás: BCG, F-Prime)

(Címlapkép: Depositphotos)