A Klarna bekeményít, elkezdi a késedelmi díjak felszámítását a brit ügyfelei esetében. A cél, hogy megfékezze a fizetési mulasztásokat, amelyek elszaporodtak az utóbbi időben. Ennek oka, hogy egyre több állampolgár fordul a Klarna-hoz hasonló BNPL szolgáltatókhoz a megélhetési válság átvészelése érdekében.

A svéd cég március 16-tól 5 fontos büntetést fog kiírni a késedelmes fizetésekkel rendelkező ügyfeleknek. A Klarna közlése szerint a díjak felső határa a megbízás értékének 25 százaléka lesz, és megbízásonként legfeljebb két díjat számítanak fel. Tehát egyáltalán nem egy meggondolatlan intézkedésről van szó, ugyanakkor az biztos, hogy a cég aggódik amiatt, hogy a BNPL-re jellemző díjmentes megközelítés felelőtlen költekezésre ösztönözhet.

A Klarna saját adatai azt mutatják, hogy a késedelmi díjak teljes hiánya valójában kedvezőtlenebb eredményekhez vezet az ügyfelek számára. Mivel kevesebb okuk van arra, hogy időben fizessenek, az ügyfelek nagyobb valószínűséggel hagyják ki a fizetést. Az Egyesült Királyságban már több nagy BNPL vállalat is kiró késedelmi díjat, a Laybuy és a Clearpay egyaránt 6 fontos összeget számít fel.

Mi történik a bankok háza táján?

A késedelmi díjakat bevezető BNPL-ek jelensége több szempontból is hasonlít a hitelnyújtási feltételek szigorodásához. Ebben az esetben is tulajdonképpen arról van szó, hogy a hitelintézetek szeretnének közbelépni, mielőtt a hitelmulasztások tényleges veszélyt jelentenének. Ezt úgy próbálják elérni, hogy a hitelstandardok területén bekeményítenek. Azonban így a hitelek iránti kereslet is csökkenni fog előbb-utóbb, ami mindig rossz előjel a gazdaság jövőbeli teljesítményére vonatkozóan.

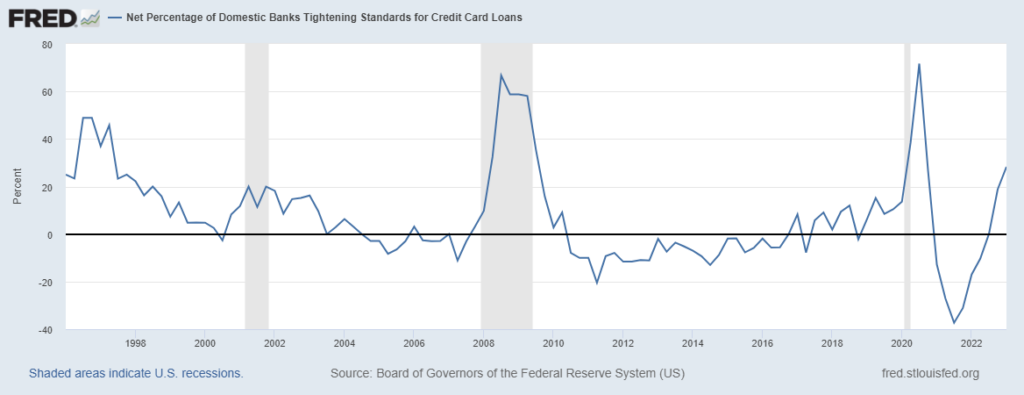

A jelenség az elmúlt két negyedévben egyre inkább megfigyelhető. A legpontosabb statisztikával – mint oly sok más indikátor esetében – itt is az Egyesült Államok rendelkezik. Az alábbi képen a hitelkártya-hitelekre vonatkozó standardokat szigorító USA-beli bankok nettó százalékos aránya látható. A besötétített területek gazdasági válságokat jelölnek.

A diagram alapján is világosan látszik, hogy utoljára 2020-ban, előtte pedig 2009-ben volt ennyire magas azon bankok aránya, amelyekre szigorodó hitelfeltételek voltak jellemzők. A helyzeten tovább ront, hogy a Federal Reserve még nem fejezte be kamatemelési ciklusát. Mindez valószínűsíthetően a hitelstandardok folytatódó szigorodásához fog vezetni.

A Klarna egyébként a vásárlóknak hét nap türelmi időt és többféle figyelmeztetést ad, mielőtt díjjal sújtaná őket. A cég számos piacon már most is késedelmi díjat számít fel. Hollandiában és Belgiumban a befizetést elmulasztó vásárlók megbüntetése 20 százalékkal javította az időben történő fizetést.

Összességében kijelenthető, hogy nem sok jóra enged következtetni a BNPL-ek és bankok jelenlegi viselkedése. A fogyasztó szenved, megtakarításai kezdenek elfogyni, ezért nyúlna a BNPL-ek és bankok által kínált eszközökhöz. A másik oldalon viszont attól tartnak a szereplők, hogy a fogyasztók hosszabb távon nem lennének hitelképesek. A múltbeli példák azt mutatják, hogy a komoly gazdasági visszaesések idején a szigorodó feltételeket nem sokkal később növekvő számú hitelmulasztások követik.

(Forrás: Finextra)